|

龙芯中科科创板IPO获受理:年营收超10亿元,三年卖出261万颗芯片 搜狐科技 发布时间: 06-3013:38搜狐科技官方帐号

出品 | 搜狐科技

作者 | 梁昌均

编辑 | 杨锦

6月28日,国产CPU设计厂商龙芯中科申报科创板IPO获受理,有望成为国产CPU第一股。在今年初,另一国产CPU企业海光信息进入科创板上市辅导期,但目前尚未提交招股书。

龙芯中科是国内极少数使用自主架构研制通用处理器的企业,在指令系统、处理器核微结构、CPU及各种接口IP、操作系统等关键技术上实现自主创新,并实现落地应用。

从招股书披露的数据来看,这家公司去年的营收已达10亿元,过去三年卖出的芯片总数超过261万颗,尤其是在桌面和服务器CPU市场增长迅猛。

此次龙芯中科计划上市募资35.12亿元,除继续推进先进制程芯片研发外,还计划加码高性能通用图形处理器芯片及系统研发。可见,继CPU自主之后,龙芯中科还打算在GPU领域发力。

中科院孵化企业,去年营收超10亿元

龙芯中科成立于2008年,最初是由中科院计算所旗下机构出资成立。这家公司所研发的龙芯系列是我国最早研制的通用处理器系列之一,2001年在中科院计算所开始研发,后来还得到了国家863、973、核高基等项目的大力支持,积累了十年核心技术。2010年龙芯中科开始市场化运作,对龙芯处理器研发成果进行产业化。

目前,龙芯中科主要通过销售32位、64位,单核、多核和不同质量等级的处理器和配套芯片,以及提供基础软硬件解决方案,来获得业务收入。在处理器方面,龙芯中科已研制出龙芯1号、龙芯2号、龙芯3号三大系列处理器芯片;其中龙芯1号主要面向嵌入式专用应用领域,龙芯2号主要面向工控与终端领域,龙芯3号主要面向桌面和服务器等信息化领域。

在产品落地方面,龙芯中科基于信息系统和工控系统两条主线开展产业生态建设,面向网络安全、办公与业务信息化、工控及物联网等领域与合作伙伴开展合作,系列产品在电子政务、能源、交通、金融、电信、教育等行业领域获得应用。目前,与公司开展合作的厂商达到数千家。

招股书显示,2018年到2020年,龙芯中科营收分别约为1.93亿元、4.86亿元、10.82亿元,复合增长率达137%,且不存在境外业务;归母净利润分别约为0.08亿元、1.92亿元、0.72亿元,其中去年出现明显下降,主要是受1.66亿元的股份支付费用计入非经常性损益影响,扣非后归母净利润则达到2.01亿元。

龙芯中科称,公司主要客户是整机厂商与ODM厂商。2018年至2020年,龙芯中科前五大客户销售金额占当期营收比例分别约为75%、68%、70%,客户集中度较高,且最近两年第一大客户均来自同一家公司,占比分别为25%、29%。但在招股书中,除了关联方客户中科院计算所之外,龙芯中科并未披露其它主要客户名称。

作为中科院孵化的企业,龙芯中科在国内CPU市场中逐渐成长为代表企业,离不开背后的关键人物胡伟武。他在1996年从中科院博士毕业后,一直就职于中科院计算所,担任过研究员、博士生导师、总工程师等职务。

目前,胡伟武担任龙芯中科董事长和总经理,是公司核心技术人员之一。胡伟武、晋红夫妇为龙芯中科共同实控人,晋红目前担任公司投资总监,两人通过天童芯源、芯源投资、天童芯正、天童芯国合计控制公司33.61%的表决权;其中天童芯源持有龙芯中科23.98%的股份,为公司控股股东。

龙芯中科外部融资不多,中科院计算所旗下公司中科算源目前持有21.52%的股份,北京国资公司北工投持有7.17%的股份,鼎晖投资通过鼎晖祁贤和鼎晖华蕴合计持有8.45%的股权;中科百孚、横琴利禾博、深圳芯龙等私募也持有部分股权。

三年销量达261万颗,毛利率持续下降

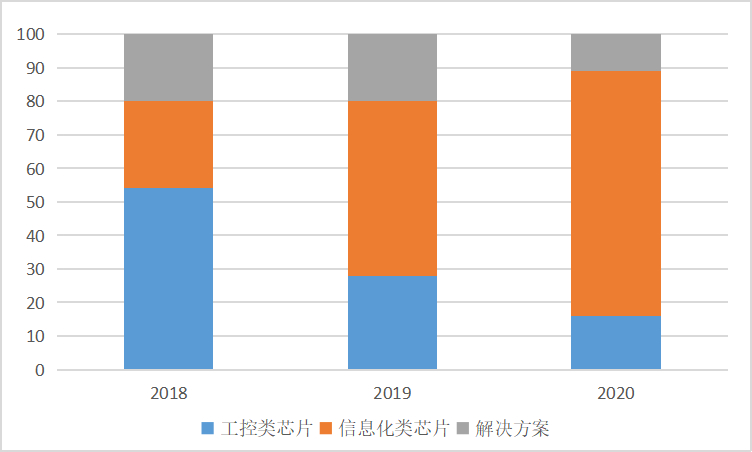

在招股书中,龙芯中科把业务主要分为三块:工控类芯片、信息化类芯片和解决方案。工控类芯片主要包括龙芯1号系列芯片、2号系列芯片、3号系列芯片(工业级)及配套芯片;信息化类芯片则主要包括用于桌面和服务器领域的龙芯3号系列芯片(商业级)及配套芯片。

以龙芯系列处理器为主导的芯片是龙芯中科最为主要的业绩来源,去年合计营收占比从此前的80%,提升至近90%左右;其中工控类芯片收入从2018年的1.05亿元增长至去年的1.69亿元,但占比从高达54%下降至16%。

龙芯中科三大业务营收占比情况(%) 资料来源:招股书

信息化类芯片收入增长迅猛,从0.5亿元增长至7.91亿元,复合增长率高达298%,远高于工控类芯片27%的增速。该类产品营收贡献则从不到26%大幅增长至73%,成为公司第一大业绩来源。可以看出,最近几年,龙芯中科在桌面和服务器等市场拓展成效比较显著。

收入的高速增长对应着芯片的快速出货。据招股书,龙芯中科的处理器及配套芯片销量从2018年的14.2万颗增长到去年的186.86万颗,三年累计卖出达到261.42万颗;产销率分别约为82%、63%、99%,存在一定波动。

从两大类芯片来看,工控类芯片销量从2018年的5.8万颗增长到去年的27.61万颗,而同期信息化芯片则从8.22万颗增长到158.71万颗,复合增长高达339%,成为推动该板块营收暴增的核心因素。

值得注意的是,工控类芯片平均单价总体高于信息化芯片,但二者单价均呈现明显下降趋势。工控类芯片单价从2018年的1803元持续下降至去年近614元,降幅超过65%。龙芯中科称,主要原因是2018年工控类芯片以龙芯2号系列芯片为主,销售单价较高,而最近两年龙芯1号系列芯片销售数量提升,拉低了销售单价。

信息化类芯片单价也呈现下降趋势,从609元减少至498元,降幅近18%。公司在招股书给出三个原因:一是2019年随着龙芯3号系列新一代产品推出,老一代产品价格下降;二是去年公司加大市场开拓力度,适当降低新一代产品的销售单价,拓展了整机厂商客户群体,大幅提升了公司芯片产品在桌面、服务器领域的销量;三是报告期内桥片销量占比提高,而桥片的平均单价显著低于3号系列芯片的平均单价,导致公司信息化产品单价整体下降。

在定价上的差异,很大程度也决定了这两类芯片盈利能力的不同。工控类芯片在2018年的毛利率接近80%,去年已下降到75%左右;而信息化芯片毛利率较低,2019年一度超过50%,但去年又回落至44%。

从整体来看,龙芯中科的主营业务毛利率呈持续下降趋势,从2018年的近63%已降至去年不到49%,减少14个百分点。随着最近两年,公司对信息化类市场的不断开拓,与信息化类客户合作更为频繁,公司以龙芯3号为主的信息化类芯片营收快速增长,销售占比大幅提高,但由于该领域毛利率较低,因而也拖累了公司整体盈利能力的表现。

研发占比近四成,加码先进制程和GPU

通用CPU是我国高端芯片领域存在的弱项。在招股书中,龙芯中科强调,公司已全面掌握CPU指令系统、处理器IP核、操作系统等计算机核心技术。

指令系统是计算机硬件的语言系统,是计算机最基础、最核心的知识产权。目前这一市场主要是X86指令系统和ARM指令系统,MIPS、RISC-V等指令系统也有受到关注。龙芯中科推出的自主指令系统 LoongArch(龙芯架构),可以高效运行 MIPS、X86、ARM等平台上的二进制应用程序。

龙芯中科还掌握了处理器核及相关IP核设计的核心技术,包括CPU、GPU、内存控制器、IO 接口控制器、高速 SRAM、高速接口等上百个核心IP。在处理器IP核方面,公司已形成三大系列,分别是面向低端工业控制及微控制器领域的GS132系列、面向工业控制和消费类电子产品领域的GS232系列、面向高性能个人电脑及服务器的GS464 系列。其中多款处理器IP核已应用于龙芯系列芯片,且均完成对LoongArch的支持,去年底基于此推出的龙芯 3A5000使用12/14nm工艺节点,在性能上已逼近开放市场主流产品水平。

在基础软件方面,龙芯中科立足于建立独立于Wintel体系(英特尔和微软)与AA体系(ARM和谷歌)的软件生态,形成了面向桌面和服务器应用的Loongnix及面向终端和控制类应用的LoongOS两大基础版操作系统,并免费开放给合作伙伴,支持合作伙伴推出发行版操作系统产品。

坚持核心技术自主创新离不开真金白银的支持。过去三年,龙芯中科研发投入持续增长,分别约为0.75亿元、0.78亿元、2.08亿元,占营收比例分别约为19%、16%、39%,公司技术研发人员占比也达到65%,目前已取得400余项专利授权。

对于未来的发展,龙芯中科表示,将从四方面扩展产品价值:一是持续改进处理器技术与性能,包括微结构的优化和产品制造工艺的改进,通过持续的技术升级为客户提供性能更优的新一代产品。二是自主研发与处理器配套的芯片,包括电源芯片、时钟芯片、GPGPU (通用图形处理器)芯片、存储类芯片等,优化系统效率、降低系统成本。

三是完善生态建设,以龙芯的Loongnix和LoongOS为基础,持续完善基础软件,开展应用生态建设, 在信息系统和工控系统两大领域推进产业链建设工作。四是拓展供应链的价值,逐步提升公司供应链自主程度。

这也意味着,持续的投入仍不可少,而此次上市,将为龙芯中科提供更多资本的支持。从此次龙芯中科计划募投项目来看,其将推动先进制程研发,还意图加大在GPU芯片和系统领域的研发。可见,龙芯中科在通用处理器领域有着更多的自主决心。

龙芯中科还在招股书提到了国产CPU的市场机遇。招股书中提到,近两年采用国产CPU的桌面产品发展迅速,市场份额仍不足5%,但未来增长空间巨大。龙芯中科认为,中国仍长期是最大CPU消费市场,尤其是被外企垄断的消费级市场,将是国产CPU长期需突破的目标市场。同时,摩尔定律的放缓为国产争取了一定时间,新技术、新架构也将为国产CPU带来发展契机。

文章来源;https://baijiahao.baidu.com/s?id ... r=spider&for=pc

|

提升卡

提升卡 变色卡

变色卡 显身卡

显身卡